皆さんはchocoZAPをご存じですか?

首都圏だとどこ歩いても店舗を見かけるようになりましたね

月額3,298円(税込)で手軽に通えるコンビニジムです🌟

私も週1通って愛用しています。

脱毛器具も取り扱っていたり、

24時間営業なので好きな時に気軽に利用できたり、

すごく便利に運動ができるので好きです🌟

そんなchocoZAPを取り扱う、ライザップグループの決算についてまとめてみようと思います

なんと、chocoZAPは1年足らずで500店舗以上を出店したらしいですよ

そんなライザップグループですが、

果たして決算はどうなのか、

ぜひ一緒に見ていきましょう〜!

この記事の結論

- 営業利益▲45億!費用先行に伴う決算悪化

- この会社の注視すべきはこれから!

- chocoZAPは大人気!勢いはものすごい

![]()

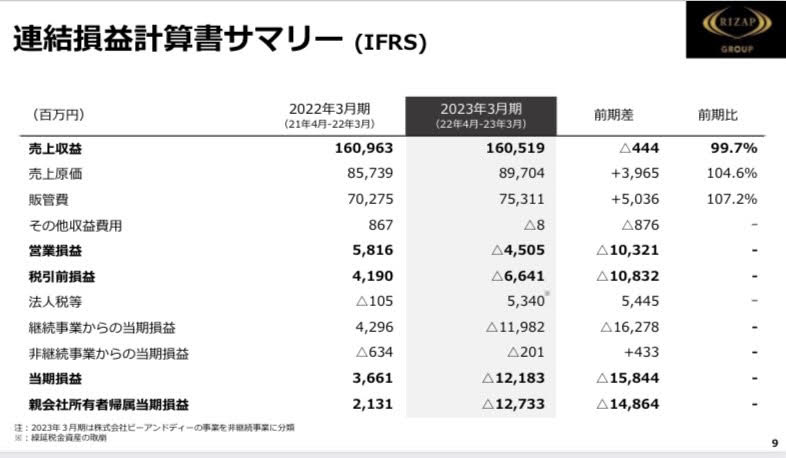

①PL(損益計算書)

まずPL(損益計算書)からみてみましょう

(RIZAP GROUP 「IR情報」より引用:IR情報 | RIZAP GROUP[ライザップグループ])

- 売上高 :1605億1900万円 (前年同期比-0.3%)

- 営業利益:▲45億500万円 (前年同期は58億1600万円の黒字)

- 純利益 :▲127億3300万円(前年同期は21億3100万円の黒字)

売上は概ね横ばいですが、

なんといっても目立つのが45億の営業赤字ですね

営業利益はいわゆる会社の「本業の収益」を指すので、

見てわかる通り、直近期決算はあまり良くないことがわかります。

これにはchocoZAPの事業開始が大きな理由になります。

- chocoZAPの出店を想定外に増やした(3月末時点予定:300店舗 → 実際の3月末時点出店店舗:472店舗)

- 会員へのスターターキットの提供

- 大規模な広告宣伝費

これらが大きな経費のかさんだ理由になります。

chocoZAPの出店の思惑については後述しますね

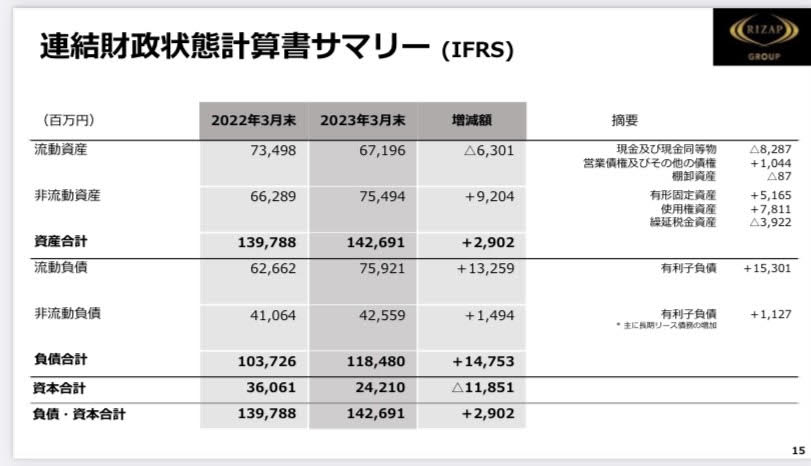

①BS(貸借対照表)

続いてBS(貸借対照表)

(RIZAP GROUP 「IR情報」より引用:IR情報 | RIZAP GROUP[ライザップグループ])

こちらは資産と負債のバランスを見るもので、

PLのような年間単位でどうだったか、というより、

これまでも含めてどれだけ資産を積み上げてきたか。が着眼点となります

ここで貸借対照表を見るにあたって大きなポイントは「使用権資産」と「有利子負債」です。

使用権資産が+7,811百万円

有利子負債が流動負債で+15,301百万円となっています。

有利子負債の増加については、chocoZAP 店舗の賃貸借契約が主な要因です。

IFRS16 号の会計基準で賃貸借契約の契約年数に応じて、有利子負債として計上するというルールがあります。

BS資産に使用権資産を、負債に賃貸借に伴う有利子負債を計上しているものになります。

もちろん、銀行借り入れの増加に伴う負債の増加もありますが、

負債が増えていることに関しては賃貸借も占める部分がかなりあるので、大きく気にすることはないかなと思っています

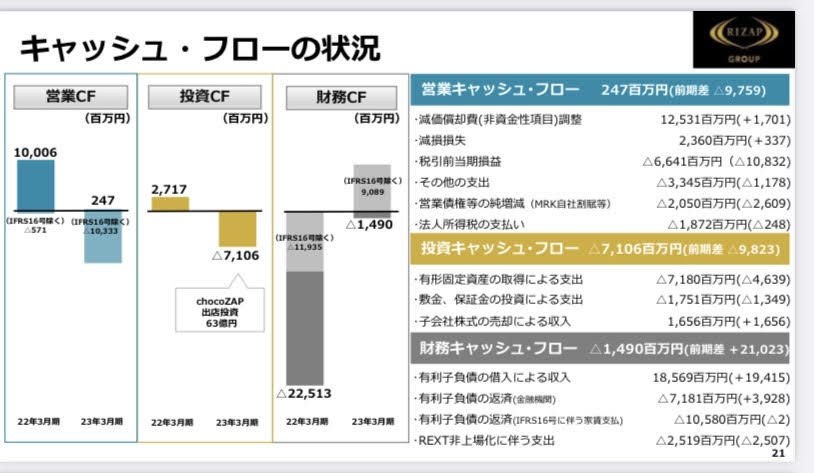

①CF(キャッシュフロー計算書)

続いてCF(キャッシュフロー計算書)

(RIZAP GROUP 「IR情報」より引用:IR情報 | RIZAP GROUP[ライザップグループ])

- 営業CF :247百万円 (前期比▲9,759百万円)

- 投資CF :▲7,106百万円 (前期比▲9,823百万円))

- 財務CF :▲1,490百万円 (前期比21,023百万円)

本業である営業CFは+。

営業利益だけでいうと、上に述べたように赤字なのでキャッシュアウトしていますが

減価償却項目が12,531百万円あり、

これはPL(損益計算書)では費用計上するものの、実際にお金が出ていくわけではない項目です。

この減価償却が大きなウエイトを占めているので本業での手許現金はプラスとなったということです

続いて投資CFは、積極的な出店を行ったことも起因してか、大きくキャッシュアウトしています。

最後に財務CFは有利子負債が増えているものの、そう大きい数字ではないといった印象です

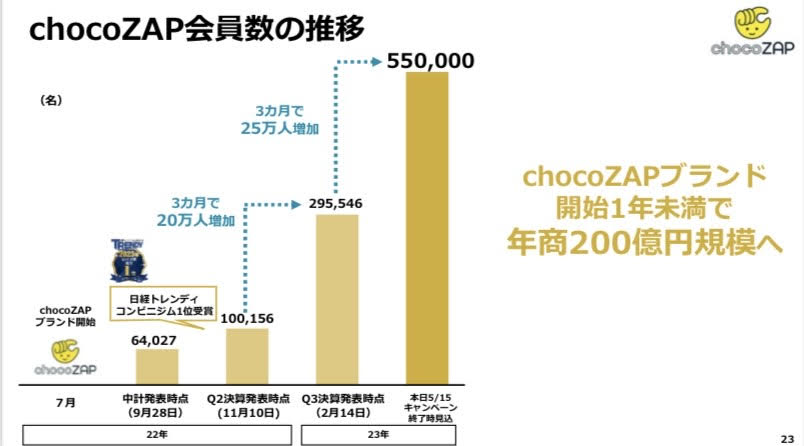

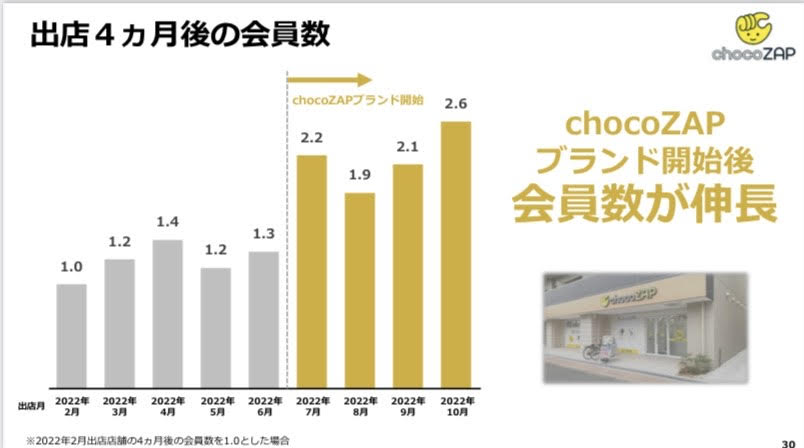

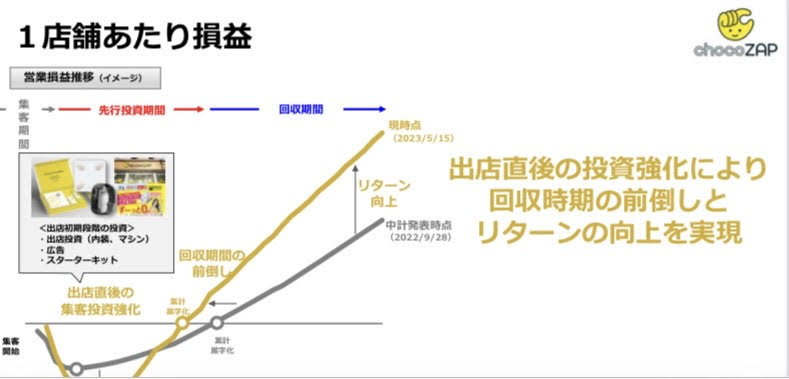

chocoZAPの今後の見通しは?

積極的な投資拡大中のchocoZAPの現在の状況です。

(RIZAP GROUP 「IR情報」より引用:IR情報 | RIZAP GROUP[ライザップグループ])

(RIZAP GROUP 「IR情報」より引用:IR情報 | RIZAP GROUP[ライザップグループ])

<chocoZAP>

- 会員数:55万人

- 店舗数:572店舗

※いずれも決算時点

決算は初期投資の影響であまりよくなかったですが、

chocoZAPの会員数の伸びと、店舗数の伸びは勢いがものすごいです!

(RIZAP GROUP 「IR情報」より引用:IR情報 | RIZAP GROUP[ライザップグループ])

現在では損益分岐点を大きく超えて、初期投資を回収しつつあります。

ライザップはこれからを先行投資期間とし、

2026年3月にはchocoZAPを2,000店舗

コンビニ並みの出店規模を目指しています。

・・・ということは、これからもどんどん投資していくフェーズなので、

おそらく今期も赤字になることが想定されます。

実際来年も決算は悪い想定で▲45億円、昨期程度の営業赤字を見込んでいます。

この会社の判断のポイントは、

- chocoZAPで順調に会員数を増やしていけるのか

- 先行投資の回収状況がどうなのか

「chocoZAPで順調に会員を伸ばし続けられているかどうか」ここが焦点になります。

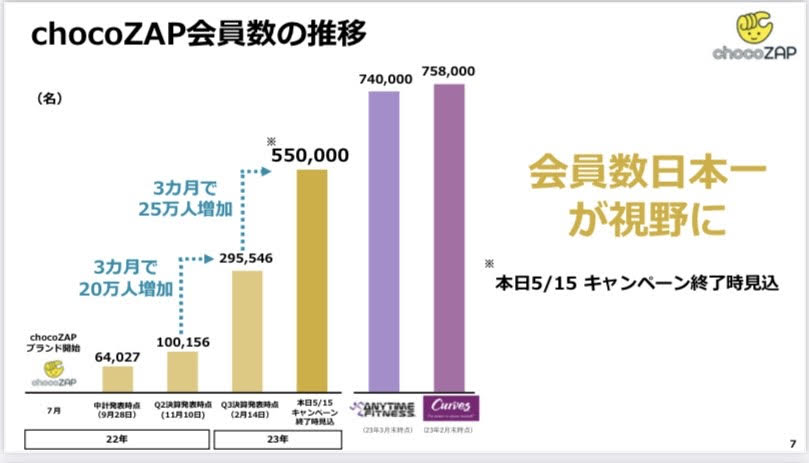

(RIZAP GROUP 「IR情報」より引用:IR情報 | RIZAP GROUP[ライザップグループ])

ブランド開始から4か月で10 万人。2月には 29 万 5,000 人、

そして、さらに 3 カ月間で 55万人の会員となりました。

会員数としては、このペースでいきますと、近い将来、日本一が視野も入ります。

ですが、5月15日で新規入会キャンペーンが終わったので、

ここからの増加率が大きなターニングポイントとなるともいえるでしょう

積極的な投資による思い切りの良さに勢いを感じますね。

けど会社業績そのものは良くないから株として買うなら慎重に判断しましょう。

私も1単元は持っていますが、積極的に推せる銘柄ではないです。投資は自己責任!

最後までお読みいただきありがとうございました!