生命保険はみんなが入っているから加入したほうが良いの?

今日は生命保険加入の是非について考えてみましょう!

生命保険文化センター平成30年度「生命保険に関する全国実態調査」では、生命保険の世帯加入率は約90%で、ほとんどの世帯では生命保険に加入しています。

でも、保険料は毎月払うわけだし、

万一保険金を受け取れなかったら損じゃない???

この記事の要点

- 1.生命保険に入らないことによるデメリット。→万一のときに経済的なサポートを受けられない。

- 2.人によって生命保険が不要な人もいる。死亡や病気、老後などに対してはさまざまな公的保障が用意されている。

- 3.万一のときに必要となる資金を把握し、公的保障や貯金で賄えないと思われる部分は生命保険の活用などを検討することがおすすめ。

生命保険に入っていないとどうなる?デメリットは?

生命保険に入っていないとどうなる?

小さいお子様のいる家庭の場合、頼れるのは公的年金やこれまでの貯蓄のみ。

今後の生活や子どもの教育費にはかなり苦労することが想定できます。

実際、ひとり親家庭等に関する調査(離婚を含む)は、世帯年収や子どもの大学進学率などから生活の困窮状況が見て取れます。

| 母子世帯 | 父子世帯 | 全世帯 | |

| 平均年間就労収入 | 181万円 | 360万円 | 男性507万円、女性269万円 |

| 大学・専門学校進学率 | 41.7% | 70.7% | |

| 生活保護受給率 | 14.4% | 8.0% | 3.22% |

収入のなかった配偶者が亡くなった場合でも、下記のように家計の収支が厳しくなる可能性があります。

配偶者が死亡した場合の懸念

- 子どもの世話をするために、世帯主の仕事に支障が生じ、収入が減少する

- 仕事のウェイトを維持した場合、小さな子どもがいるときは、ベビーシッターや家政婦などのための支出が増える

医療保険に入らないどとうなる?

次に、医療保険に入らないとどうなるのか見てみましょう。

しかし、がん治療が長期化し、勤務先を退職せざるを得ないケースなどもあります。

がん診断後退職・再就職した人の割合

- がん診断後、退職して再就職した人の割合:13.9%

- がん診断後、退職して再就職していない人の割合:9.7%

先進医療特約などに加入していなければ経済的負担が大きく、効果が見込めてもほかの治療を選択せざるを得ないかもしれません。

個人年金保険に入らないとどうなる?

最後に、個人年金保険に入らないことによるデメリットもみていきましょう。

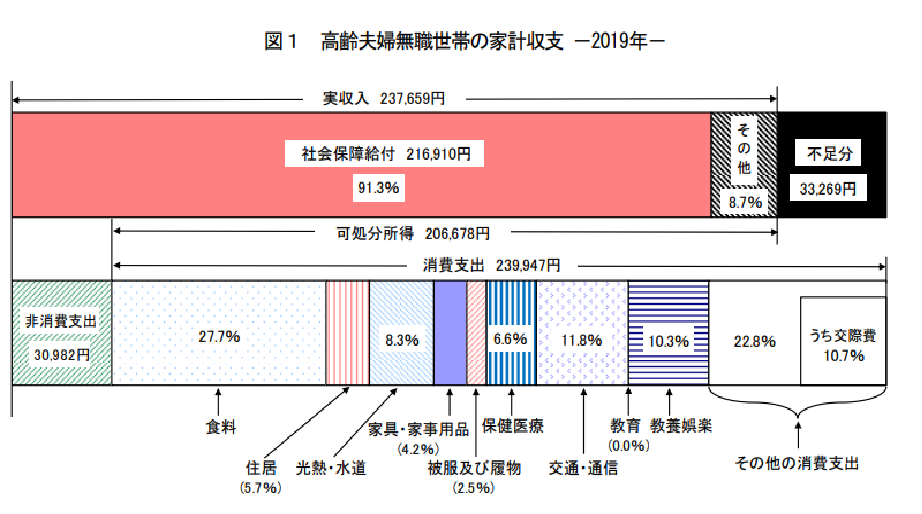

総務省統計局「家計調査年報(家計収支編)2019年(令和元年) 家計の概要」によると、夫65歳以上・妻60歳以上の夫婦のみの無職世帯の家計収支は月3万3,270円の赤字です。

<月の収入額>

<月の支出額>

老後の生活期間を25年、毎月の赤字額を3万3,270円だと仮定すると、老後生活の収支は約1,000万円の赤字です。

参考:総務省統計局「家計調査年報(家計収支編)2019年(令和元年) 家計の概要」P18

2019年6月3日の金融庁が発表した報告書(高齢社会における資産形成・管理)によって「老後2000万円問題」が話題となりましたが、老後生活での赤字をうめられなければ「老後破綻」の可能性もあります。

もちろん、老後までに十分な資金の蓄えができるのであれば、保険でカバーする必要はなくなります。

将来の資金計画を立て、iDeCoや企業型年金に加入して老後の準備をすることがおすすめです

生命保険が必要な人

生命保険が必要なのは、次のような人です。

生命保険が必要な人

- 独立前の子どものいる世帯主

- 片働きの家庭および要介護者などを抱える家庭

- 貯金など余裕資金の少ない人

- 自営業者やフリーランスの人

- 老後資金を準備していない人

それぞれ詳しく見ていきましょう。

独立前の子どものいる世帯主

独立前の子どもがいる世帯主は、死亡保障を検討すべきです。

また、子どもを大学まで進学させたければ、下記のように1人あたり1,000万円前後のお金を準備しなければなりません。

ポイント

- 幼稚園から大学まで公立:約773万円

- 幼稚園から大学まで私立:約2,228万円

- 幼稚園と大学は私立、ほかは公立:約1,125万円

参考:文部科学省「教育費負担」

片働きの家庭および要介護者などを抱える家庭

「専業主婦がいる夫」や「要介護者などを抱える妻」にも、死亡保障が必要です。

貯金など余裕資金の少ない人

貯金など余裕資金の少ない人には、医療保障が必要です。

病気やケガで急にまとまったお金が必要になった場合、すぐに使えるお金がなければ医療費が支払えないからです。

自営業者やフリーランスの人

自営業者やフリーランスの人は、死亡保障、医療保障、老後保障とも会社員より手厚い保障が必要です。

会社員は、リスクに対して会社からの保障のほか、下記の公的保障が受けられます。

会社員が受けられる公的保障

- 労災保険による死亡・障害・療養・休業に対する保障

- 雇用保険による失業に対する保障

- 厚生年金による死亡・障害・老後に対する保障

老後資金を準備していない人

老後資金を準備していない人は、個人年金保険などで老後の備えが必要です。

公的年金の少ない人や老後の収入がない人は大きな資金が必要となるために、計画的に長期的な資産形成が必要になるからです。

生命保険が不要な人

生命保険が不要なのは、次のような人です。

十分な資産・収入のある人

十分な資産がある人や老後を含めて確実に収入が見込める人は、生命保険は不要です。

生命保険に入らなくても、下記のように資産や安定した収入によってリスクに対応できるからです。

生命保険が不要な人の特徴

- 世帯主が亡くなっても残された家族が生活するのに十分な資産がある。

- 病気の治療費が多額でも支払いに問題ない。

- 老後も安定した不動産収入や公的年金・企業年金が見込める。

夫婦共働きで十分な収入のある人

夫婦共働きで十分な収入・貯蓄のある人は、死亡保障は不要です。

夫婦の一方が死亡しても、もう一方の収入で生活できるからです。

ただし、夫婦間の収入に大きな差がある場合は、収入が多い方が死亡したときに備えて一定額の死亡保障を準備するという選択もあります。

独身で扶養者がいない人

独身で扶養者がいない人は、死亡保障は不要です。

医療費のかからない子どもなど

医療費のかからない子どもなどは、医療保障は不要です。

ポイント

- 各自治体が設けた「子ども医療費助成制度」により、条件に該当する子どもの医療費がかかりません。

- 自治体ごとに支給要件(子供の年齢や親の所得など)が異なりますので、確認の上、医療保障の要・不要を判断しましょう。

- また、各自治体の身体障害者に対する医療費の免除や割引、医療法人などが従業員やその家族に対して行う医療費の免除・割引などがあれば、医療保障が不要になるケースもあります。

自分で資産運用をしている人

自分で資産運用をしている人は、老後保障として個人年金保険の加入は不要です。

老後の生活資金を貯める方法は個人年金保険だけに限りません。

場合によっては、個人年金保険に加入するより有利な資産運用ができる可能性もあります。

個人年金保険以外の老後資金の準備方法

- 税制メリットを活かした個人型確定拠出年金(iDeCo・イデコ)の活用

- 高い利回りを狙った株式投資 など

独身や20代、30代は生命保険に入らなくていい?

生命保険は、自分に万が一のことがあった場合に残された家族の生活を守るためや、高額な医療費がかかったときの治療費の支払いをカバーするために必要なものです。

20代・30代でも生命保険の加入が必要

個人的な結論からいうと、独身や20代30代の方でも生命保険の加入は検討すべきかと思います。

「独身の人」、「20代や30代で独身の人」、「20代や30代で既婚の人」に分けて確認していきましょう。

独身の人が必要な保障

独身の人は、自分に万が一のことがあっても基本的に残された家族がいないため、死亡保障のついた生命保険に加入する必要性は低いといえます。

ポイント

ただし、「自分のお葬式代は用意しておきたい」という場合は、終身保険に加入して死亡時に希望する死亡保険金が給付されるものに加入するのも良いでしょう。

たとえば、お葬式代に200万円を残したい場合は、死亡保険金として200万円が給付されれば、遺族がその保険金でお葬式を執り行うことができます。

公的医療制度で医療費の自己負担額は軽減されていますが、先進医療などの高度な医療技術を用いた治療を受ける場合は、基本的に全額自己負担となるため、数十万円から数百万円といった治療費を支払う可能性があります。

自分の健康は自分で守るためにも、医療保険への加入をぜひ検討してみてください。

20代・30代(独身)が必要な保障

20代や30代ではまだ独身の人も多く、将来の保障についてイメージがしづらいかもしれません。

ポイント

独身の場合、これからライフスタイルが大きく変わる可能性があるため、一生ものの大きな保障のついた生命保険に加入するよりも、結婚や出産などのタイミングで保障の見直しができるように、定期型の生命保険や医療保険に加入することを検討すると良いでしょう。

とはいえ、生命保険は若いときに加入するほど保険料が安く済むため、20代や30代のうちに終身保険に加入しておくと、ずっと安い保険料で一生涯の保障を得られるので終身保険に加入してしまうのもひとつの方法です。

また、先ほど独身の人のところでもご説明したように、医療保障は若い独身の人でもしっかりと備えておくと安心です。

ポイント

20代や30代で結婚している人の場合は、自分に万が一のことがあった場合に残された家族の生活を守るために、大きな保障のついた生命保険に加入することをおすすめします。

ポイント

一般的に、子どもが小さいほど将来的に必要な生活費や教育費が高額になるため、万が一のときにどのくらいの保障が必要になるのかを見積もって、十分な保障を付けておくことが大切です。

「万が一の場合」とまではいかなくても、病気やケガで働けなくなってしまう可能性もあるため、「就業不能保険」で生活費をカバーできるよう備えておくのも良いでしょう。

ほかにも、子どもが生まれた場合は、将来の学費に備えて「学資保険」などへの加入を、また、保障と資産形成を兼ねたい場合は「低解約返戻金型終身保険」などへの加入を検討するのもおすすめです。

今回は「生命保険加入のメリット」についてまとめました。

よかったら他記事も見ていただけたら嬉しいです