目次

楽天の第3四半期決算を振り返ろう

この記事の結論

- 倒産の可能性は低い

- ECやフィンテックは好調

- 携帯事業の立て直しが今後のポイント

直近で2022年の第3四半期決算が発表されました。結論からいうと、倒産はないと思います(数年後はわかりませんが)。

なんたって、楽天の広告等であるヴィッセル神戸のイニエスタは年俸30億、東北楽天ゴールデンイーグルスの田中将大は9億ですからね✨

そんな払えるスポンサー企業ほかになかなかない

が、決算はなんと9四半期連続営業赤字という状況です☂️。

2年以上ずっと本業で赤字を計上しているということになります。

楽天の直近2年の赤字の原因というは、楽天モバイル事業(携帯電話事業)であるわけなんですが、この赤字が一体いつ黒字化するのか?というのが大きな焦点になっています。

楽天はこのモバイル事業を、赤字垂れ流しながら続けていけるものなのかと疑義を感じるところでございます。

でも実は、携帯電話事業以外は堅調に推移しており、ずっと黒字を継続しています。

逆に言えばずっと携帯事業が足を引っ張っています。

果たして事業開始当初描いた青写真通り事業は進んでいるのでしょうか?

そんなみんなの楽天、決算をみていきましょう~~

楽天株式会社のIR情報は以下から見てみてね

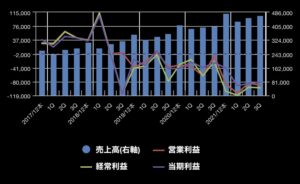

PL(損益計算書)

こちらが四半期毎のPLです。青色の棒グラフをひとめ見てわかるように、売上は概ね右肩上がりなんですよね✨

フィンテック事業の銀行預金金額や証券口座数の増加、EC事業も堅調に推移、ここに携帯売上が加わり、どんどん売上高は増えているんです。

そして来年、第4四半期が最も売上の高い時期です。恐らくECの消費が多いのでしょうね。今年も第4四半期にさらに売上を伸ばしてくるものと見られます。

しかし、本業で稼げているかどうかを示す営業利益、そこに本業外の収益、費用を足し引きした経常利益、そして最終的な損益を示す当期利益。

こちらは全体的に右肩下がりに推移しています。後述していきますが、積極的な携帯事業への設備投資が利益を圧迫しているというのが楽天の現状になります。

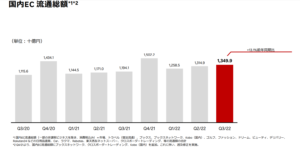

ECセグメント

楽天グループIR情報より引用

「楽天市場」が有名な国内ECは好調です。 楽天市場を中心としたEC事業の継続的な成長により、売上収益、営業利益ともに、順調に拡大しています。

インターネットサービスセグメントにおける売上収益は765,425百万円(前年同期比9.5%増)、

セグメント利益は58,402百万円(前年同期比27.2%減)。

しっかりコロナのおこもり需要もとりこんで、全体的に微増。12月はスパセやボーナスによる顧客の消費意欲も旺盛だと思うので、第4四半期のEC売上は結構良いのでは?というのは私見でございます。(最近はコロナ感染者数も増えつつあるので)

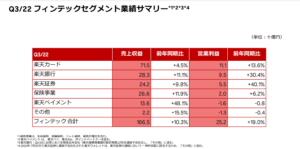

フィンテックセグメント

銀行やカード、証券などのフィンテック部門、こちらも好調です。

クレジットカード関連サービスにおいては、2022年8月に『楽天カード』の累計発行枚数が2,700万枚を突破。

楽天グループIR情報より引用

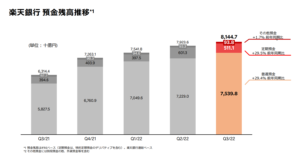

銀行サービスにおいては、新規口座の開設が増加、2022年9月には、預金口座数が1,300万口座を突破しました。

楽天グループIR情報より引用

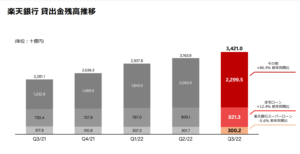

証券サービスにおいても、2022年6月に総合口座数が800万口座を達成して以降も、新規口座開設の増加。国内外株式売買代金の拡大による手数料収入等の増加に伴い、増収増益を達成。

全体的にフィンテックもECも堅調に推移しているんです。ここまでを切り取ったら結構良い業況なんですよ。さあ、問題はここからです。

モバイルセグメント

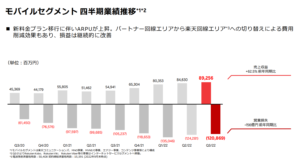

楽天グループIR情報より引用

モバイル部門はセグメント売上が254,239百万円(前年同月比+92,031百万円)

セグメント損益が▲380,196百万円。

通信料金無料キャンペーンの終了と、2022年7月に開始した新料金プラン『Rakuten UN-LIMIT VII』により、支払を開始したユーザーの通信料収入が売上に寄与したものとみられます。

対して、モバイルにおける自社基地局設置等の先行投資は継続中(ということは引き続き営業赤字傾向は続くとみられる)、そして減価償却費等のネットワーク関連費用等が増加。

基地局って自社で賄おうとすると、莫大なコストがかかるんですよね😢

なので長らくMNO(移動体通信業者)のドコモ、KDDI、ソフトバンクの3社が他社の参入を許さず、携帯事業を寡占たらしめたわけです。

MNOは、「Mobile Network Operator」の略。日本語では「移動体通信事業者」と訳す。自社でモバイル用の回線網を持ち、通信サービスを提供している会社です。日本では、docomo、au、SoftBank、楽天モバイルがこれにあたる。

対して、MVNOは、「Mobile Virtual Network Operator」の略でMNOにVirtualという概念が加わった「仮想移動体通信事業者」のこと。自社で回線網を持たずに、MNOから回線網を借りて通信サービスを提供している。

近年勢力を強めてきた格安スマホたちも所詮は回線を借りてるだけ、大手キャリア3社がないと事業は成り立たないので、docomoやKDDIなどが盤石な状況は変わりないわけです。

そこに一石を投じた楽天モバイル。結果はご覧の通り、厳しい様子です。引き続き4Gにおけるネットワーク品質の向上、そして5Gにおける全国区での通信基地局の展開を進めるとのことで、これらの減価償却等コストは引き続き高止まりするものと見られます。携帯事業以外でも、何かしらの改善がないと赤字はしばらく続きそうですね

無料プランの終了に伴って去った、約22万件の契約数純減をどう再獲得していくのか。そして通信料収益の増加によって、改善も見込まれる改善する通信料収入、ここがポイントになりそうです。

CF(キャッシュフロー)

続いてキャッシュフロー(以下CF)をみましょう。

SBI証券アプリより引用

キャッシュフローは読んで字のごとく、当該期間におけるお金の流れを示します。

まずは、一般的に良いCFとされる企業のお金の流れはどんなものなのか見てみましょう

・本業の収益を示す営業CFがプラス(要は本業で収益が出せている状況)、

・投資CFがマイナス(利益が出ているので新たな設備投資でキャッシュアウト)、

・財務CFがマイナス(借入など負債を返済している状況)

となります。(不要な設備売却による手許現金の増加や、見合いの範囲での経常運転資金として借入をするケースもあるので、一概に上記が良いとは限りません)

営業CFが多ければ、いわゆる通常の商売の営みからしっかり現金が入り、お金を生み出す能力が高いことを意味し、良い会社たる第一条件となるわけです。営業CFについては、災害の保険金収入や、賠償損失など一時的なお金の出入りも含まれるので、複数年見て判断することが大事になります。

投資CFは投資に伴うお金の流れを示します。

①会社や工場、設備などへの投資、

②株式などお金の有効活用、

による現金の流れが記載されます。常に会社が発展していくには、新たな投資は必要不可欠。ここは一般的にはマイナスであることが良いとされています。投資CFが+の場合、不要な設備の売却であれば良いのですが、資金繰りに逼迫して資産を売却している可能性があるので注意が必要です。

そして最後に財務CF。ここは銀行からお金を借りるケース、そして投資家からの資金調達が含まれます。当然借りたものは返さなければならないわけですから、財務CFは借りたものが返済できている状態であるマイナスが良いとされます。

では楽天の連結CFはどうでしょう。

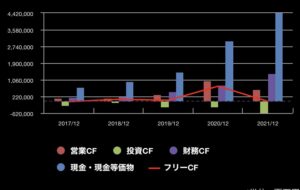

楽天の第3四半期のCFはこちら

営業CF:▲447,417百万円

投資CF:▲833,335百万円

財務CF:1,417,872百万円

でした。

本業では携帯事業が足を引っ張り大きく赤字計上しキャッシュアウト(営業CF-)、

4Gや5Gの拡大による設備投資でキャッシュアウト(投資CF-)、

上2つで出てったお金を補填するため借入でキャッシュイン(財務CF+)

利益が出てないのに設備投資はせざるを得ず、借入で回さないと資金繰りが成り立たない状況ということです。

しかも1兆4718万円(前年同期は8193億円)もの金額の借入。ものすごいペースで借入が増えてますね。

最近ニュースになった利率10.25%のドル建て債の発行をしたのも、高利でも足元の資金確保を優先させたためでしょう。S&P格付けでダブルBになったのも納得です。

楽天のようなCFのケースは、新規事業がうまくいけば良いですが、思惑を外してしまうと一気に倒産、という危険性も秘めています。

BS(貸借対照表)も見ていこう

連結BSでぱっと見になったのは自己資本比率。そりゃ借入増えたら自己資本比率は減りますよね。

そんな楽天第3四半期BSの自己資本比率は5.12%。(前年同期は6.64%)、結構なペースで自己資本比率が減ってきています。19,745,910百万円の総資産に対し、自己資本1,011,769百万円しかない。

自己資本比率は業種によって数字が異なるので、一概に一定数以上なら良い、以下なら悪い!とは言えないのですが、一般的には40%を越えると良いとされます。

携帯事業で顧客獲得して採算改善or事業撤退しなければ、このまま続くと向こう3~4年で債務超過も見えてきます。銀行借入も徐々に難しくなり、資金繰りは厳しいものとなる可能性があります。

現金及び現金同等物はじめ、フィンテック事業好調のため、資産は順調に増えていますが、それを凌駕する借入増はちょっと気になるところ。

ということで

私は楽天は株式投資の銘柄からは外しています。携帯事業参入当初から事業継続性にはやや不安を感じていたからです。この判断が正解かはわかりませんが、私の投資方針としての「高配当」、「財務健全性」からは外れております。

そうは言っても楽天は利用しています。お買い物マラソンやスーパーセールは重宝してますし、楽天銀行は証券口座との紐付けで利息も0.01%(課税分除きで0.0079685%)、楽天証券をもっていれば、日経新聞も無料で読める。

ユーザーとしては便利なサービスもたくさんあるので、ぜひとも頑張ってほしいものです。

ただ、投資対象としては

楽天証券等の取引も抑えています(楽天市場のポイントアップ分だけ運用、今はメリットほぼないので撤退)。

ポイント改悪は今後もあるでしょうね。コストカットせざるを得ぬ。

楽天銀行と楽天証券の上場をしようとしているのも、モバイル事業の赤字を埋めるために、資金を確保したいっていう意向があるんでしょうね。

でもすぐすぐ倒産!やばい!と気にすることはないと思いますよ。

あくまで1個人の意見です、あしからず。それでは。